一般的回答

主な特徴と仕組み

- 課税対象

- 不動産(土地・建物)の「取得」

- 売買、贈与、新築などによる取得が対象

- 相続による取得は非課税

- 課税標準

- 基準は「固定資産税評価額」

- 実際の売買価格ではなく、評価額に基づいて計算される

- 税率

- 土地・住宅:3%

- 住宅以外の建物:4%

- 特例措置で軽減される場合がある(例:新築住宅、一定の床面積要件を満たす住宅など)

- 納付の流れ

- 物件取得から半年~1年程度で自治体から「納税通知書」が届く

- 原則として一括納付(分割は不可の場合が多い)

投資家にとってのポイント

- 購入時の初期コストに必ず含める

→ 不動産取得税は「取得した後」に請求が届くため、忘れていると資金繰りに影響する可能性がある。

- 節税できないが軽減措置はある

→ 完全にコントロールすることはできないが、住宅用地や新築住宅の特例を利用すれば軽減可能。

- 評価額と実勢価格の差に注意

→ 市場価格より低い「固定資産税評価額」を基準に課税されるため、想定より負担が小さい場合もある。

新築RC不動産の考え方

A:土地や建物を購入したり作ったりした際に課税される税金です。購入時に一回だけ払う、不動産投資では一番額の大きな税金です。

もらった不動産でも課税される

不動産を「取得」すると発生する税金のため

その取得方法が「売買」以外でも発生します

交換、贈与、新築、増築、改築

でも不動産取得税は発生します

ただ、相続や遺贈(相続人以外に財産を引き継ぐ)、

法人の合併では課税されません

税額はどうやって決まる?

・土地・住宅

税額

=課税評価額 × 3.0%

・住宅以外の建物

税額

=課税評価額 × 4.0%

固定資産税が1.4%

都市計画税が0.3%なので

大きな金額が不動産を買った初年度に

かかることになります

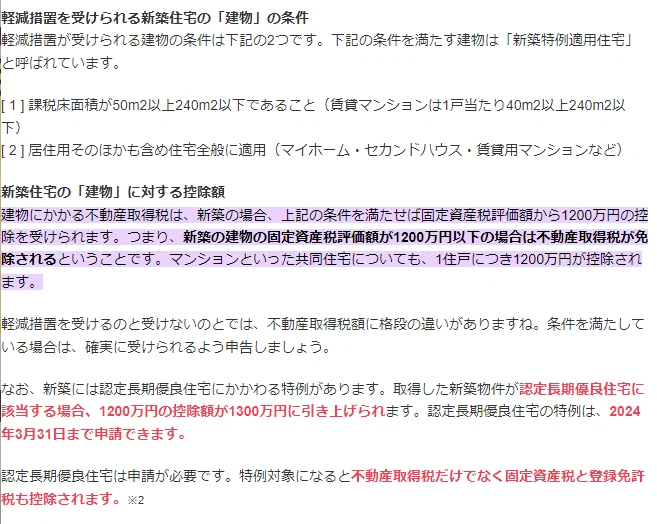

特例で税額が安くなる?

新築特例適用住宅と呼ばれる建物には控除が儲けられています

https://www.haseko-sumai.com/kurashi/archive/detail_247.html#:~:text=%E5%BB%BA%E7%89%A9%E3%81%AB%E3%81%8B%E3%81%8B%E3%82%8B%E4%B8%8D%E5%8B%95%E7%94%A3%E5%8F%96%E5%BE%97,%E5%86%86%E3%81%8C%E6%8E%A7%E9%99%A4%E3%81%95%E3%82%8C%E3%81%BE%E3%81%99%E3%80%82

https://www.haseko-sumai.com/kurashi/archive/detail_247.html#:~:text=%E5%BB%BA%E7%89%A9%E3%81%AB%E3%81%8B%E3%81%8B%E3%82%8B%E4%B8%8D%E5%8B%95%E7%94%A3%E5%8F%96%E5%BE%97,%E5%86%86%E3%81%8C%E6%8E%A7%E9%99%A4%E3%81%95%E3%82%8C%E3%81%BE%E3%81%99%E3%80%82

言えば長く安全に暮らせる家については

税額を数年安くしてくれるというものです。

忘れたころに通知が来る

不動産取得税は取得後6か月前後で

郵送で納税書が送られてきます

良くある不動産投資の失敗例で

完全に取得税のことを忘れていて

突然の大きな金額の納税通知に

あたふたするなんてありますので

注意が必要です

一番大きな額のコントールできない税金

これを乗り越えればいよいよ節税の道

プロフィール

東京23区を中心に、新築RCマンション6棟の不動産オーナー。総投資額9.5億。会社員をしながら資産形成をする考え方と道のりを発信。