Q267:不動産投資と出口戦略 王道の売却タイミング 15年目

blog

新築RC不動産

デットクロス(Debt Cross)とは、不動産投資において減価償却による節税効果が薄れたタイミングで、ローン返済額(特に元金返済分)がキャッシュフローを圧迫する現象を指します。

つまり、「節税が効かなくなったのに、ローンの支払いは続く」という状態です。

表面上は黒字経営でも、実質的な手残りが減る=キャッシュフローが悪化するため、投資家にとって大きな落とし穴となります。

結果として、利益は増えているように見えるのに、手元に残る現金は減るという逆転現象が起こります。

これがまさに「デットクロス」です。

仮にRC造(耐用年数47年)の建物を購入し、減価償却期間を47年で設定したとします。

減価償却期間中は、132万円が経費計上できるため、課税所得は抑えられます。

しかし47年後に減価償却が終了すると、132万円分の経費が消え、所得税が跳ね上がります。

一方でローン返済は続くため、手残りは減り「帳簿上黒字・実質赤字」の状態に陥ることもあります。

デットクロスとは、

減価償却が終わり、節税が効かなくなった瞬間に、

キャッシュフローが苦しくなる現象

であり、長期保有型の投資家が最も注意すべきタイミングです。

つまり、減価償却は「武器」であり「落とし穴」でもあります。

節税の恩恵を受けつつ、終わり方をデザインできる投資家こそ、本当の意味での経営者型オーナーといえるでしょう。

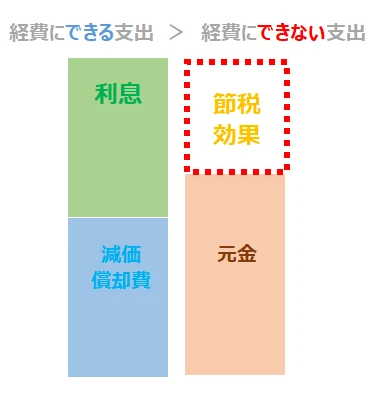

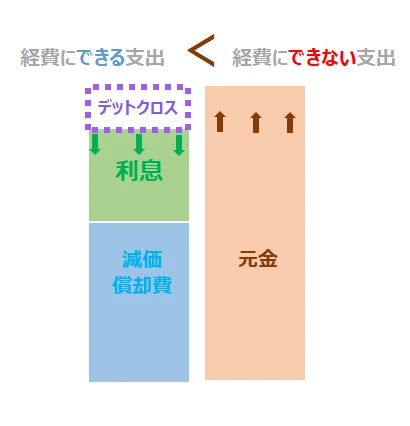

A:節税できる支出よりも節税できない支出が増えてしまう現象をデットクロスと呼びます。

固都税などの毎年かかる税金や管理費、修繕費、募集の時のADも経費として売上げと相殺することができます。でも一般的な不動産賃貸業において一番大きい経費として減価償却があります。

ところが減価償却には計上できる年数が決まっています

木 造:22年

軽量鉄骨:19年

重量鉄骨:34年

R C:47年

この年数を超えてそれでも保有している不動産では

決算で減価償却費が計上できなくなるので

その分利益が大きくなります

原価償却の次に大きなウェイトを占める経費が

金融機関に支払う利息です

ただ利息の場合は注意が必要で

融資を引く際に

元利均等返済にしていると

返済の最初は元金に比べて利息の割合が多くなりますが

徐々に元金の割合が増えて行きます

利息が減る = 計上できる経費が少なくなるというわけです

同じ税金でも、所得税や住民税、均等割り等は経費として

計上できないものです。

ですが一番ウェイトが大きいのは

融資返済の元金となります

上でもお伝えしましたが

融資の返済方法が元利均等の場合

支払う金額はずーっと同じでも

その内訳である

利息と元金のバランスが変わります

元金は年月とともに増えるので

節税できない支出が徐々に増えてくるとなります

つまり

購入してすぐの頃

これが徐々に

利息が減り、元金が増えます

ここに減価償却も無くなると、、、

こんなイメージです

この考えを元に売却時期を決めることがあるますが

そこはまた出口戦略のときに

どうせ支出をするならお得な時に