Q139:不動産を買うための物件検索って何をすればいいですか?◆掲載業者集め⑤本気の客とわかってもらう

blog

新築RC不動産

A:前回の価格にも登場しましたが、特に融資を使って不動産を買っている場合の話です。

◇融資の返済は2つの意味がある

ひとつは元金の返済:借金を返す

もうひとつは利息の支払い:貸した金融機関の利益

この2つの返済の仕方は

さらに元利均等と元金均等の2種類に分かれるので

話がややこしくなるのですが

ここでお伝えしたいのは

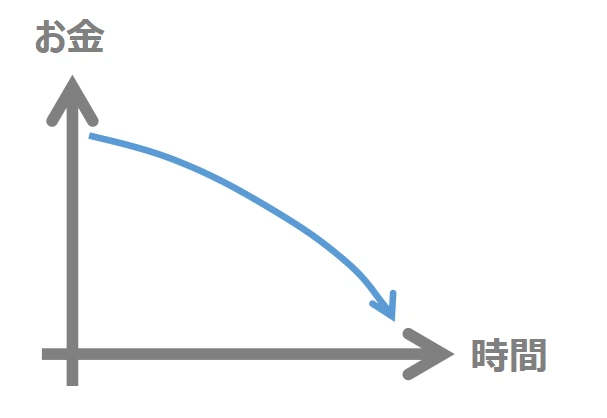

借りたお金は徐々に返すということです。

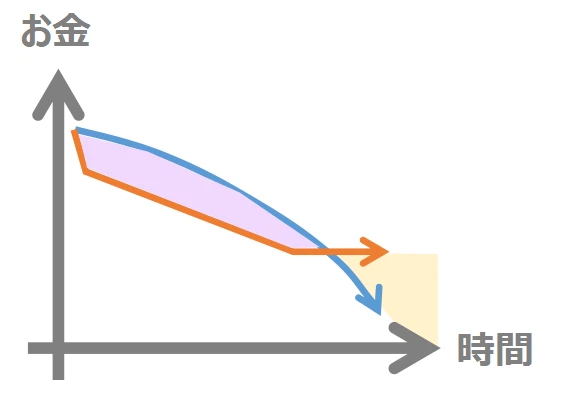

↑イメージ言えばこんな感じで時間とともに借金は減り

いずれ全てのお金を返す日がきます。

もちろん、すべての借金を返した後であれば

残った不動産は何円で売っても、売っただけが利益になります

一方で不動産そのものも価値も

古くなれば徐々に落ちていきます

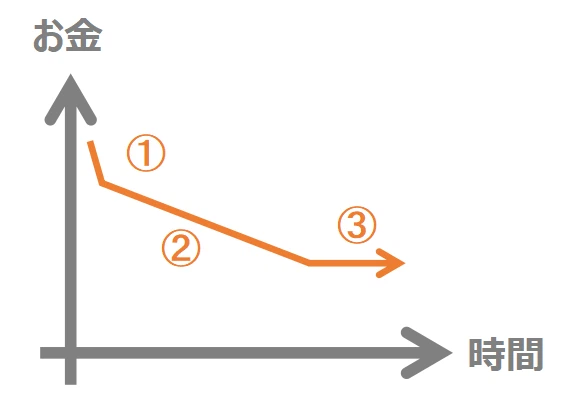

①新築からすぐは大きく価値が減ります

というか新築にはプレミア価格がついています

②そのあとしばらく価格は下落していきます

③土地は価値が減らないので、建物価格分金額が下がると

後は横一線になります。

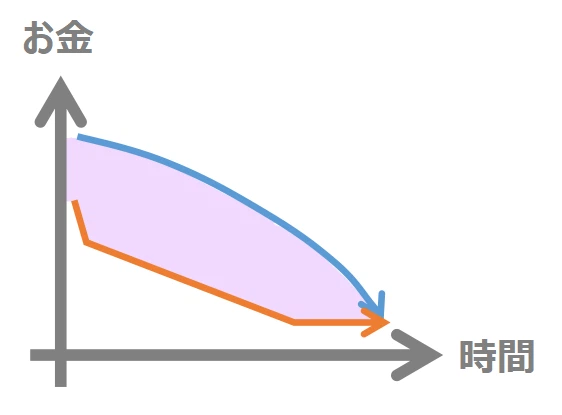

あとはこの二つのグラフを重ねて

↑紫の時期は売るとマイナス。キャピタルゲインが得られない

黄色の時期は売るとプラス。キャピタルゲインが得られる

となります

ただし青と橙の線は

こうなってしまうと、いつ売っても損。

こうなってしまえば、逆にいつ売っても得

となるわけです。

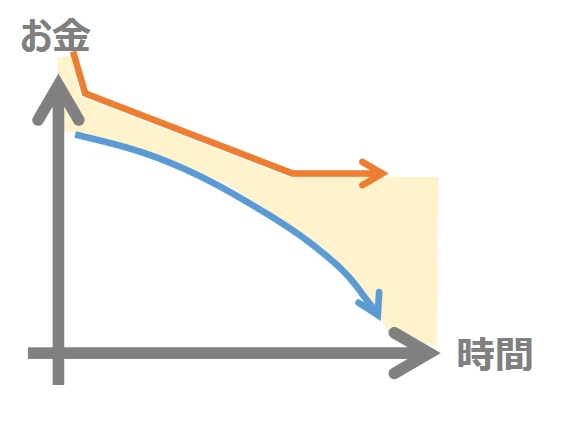

大切なのは買おうとする不動産の

青の線と橙の線を重ねたときに

どんな曲線を描くか

線の形を大きく変えることはできないので

最初に描き切ることが大切になる

あとはそもそもいつまでに売りたいのかを

考えることが重要になります。

難しいけど最初に出口まで想像することが大切

不動産投資におけるキャピタルゲインの最大化に関連する残債管理は、複数のシナリオで異なる戦略を要します。残債の額、返済年数、そしてレバレッジの度合いによって、投資の成功へのアプローチが変わります。

残債が多いと、売却時に手元に残る利益が少なくなります。高い借入額は、市場の下落時にリスクを増大させるため、慎重な市場分析と返済計画が必要です。

残債が少なければ、売却利益が大きくなり、投資の柔軟性が増します。市場の好機に売却することで、高いキャピタルゲインを実現することが可能です。

返済期間が長いと、月々の負担は軽減されますが、支払う総利息額が増え、結果的に手元に残る利益が減少する可能性があります。また、残債の減りが遅くんる分キャピタルゲインが出ずらくなります。投資の長期計画と照らし合わせて検討が必要です。

返済期間が短いと、短期間での借入金の返済が可能となり、利息負担を減らせます。また、残債の減りが早い分キャピタルゲインは出しやすくなります。しかし、月々の返済額が大きくなるため、キャッシュフロー管理に注意が必要です。

高レバレッジは、少ない自己資金で大きな投資が可能ですが、市場の変動によるリスクも大きくなります。市場が好調な時には大きな利益をもたらす可能性がありますが、リスク管理と監視が重要です。

レバレッジが低い場合、投資リスクは低減されますが、それに伴って高いキャピタルゲインを期待することは難しくなります。安定した投資を求める場合に適しています。

不動産投資で成功しているとは、残債の額、返済年数、レバレッジの度合いを含む複数の要素を適切に管理し、状況に応じて最適な戦略を選択し実行できている状態です。市場の動向を正確に把握し、個々の投資目標に沿った賢明な財務戦略を立てることが、キャピタルゲインの最大化へとつながります。