一般的回答

相続税の基本

相続税とは、人が亡くなったときに相続人が財産を引き継ぐ際に課される税金です。現金・株式・不動産などすべての資産が対象になりますが、不動産投資家にとっては特に「不動産の評価方法」が大きく影響します。

相続税は一見「避けられない税金」に見えますが、評価額の算定方法や生前対策によって、投資家自身が戦略的にコントロールできる余地が大きい税金のひとつです。

相続税の仕組み

- 課税対象

- 被相続人(亡くなった方)の遺産総額

- 不動産、預貯金、有価証券、事業用資産など

- 基礎控除

- 3,000万円 + 600万円 × 法定相続人の数

- 税率

- 超過累進税率(10%〜55%)

- 相続財産が大きいほど税率が上がる仕組み

不動産投資における相続税の特徴

- 評価額が実勢価格より低い

- 土地 → 路線価や固定資産税評価額で算定(時価の70〜80%程度が一般的)

- 建物 → 固定資産税評価額で算定(時価の50〜70%程度が多い)

👉 現金や株式よりも「評価が下がりやすく」、相続税対策として不動産が利用される

- 貸家建付地の評価減

- 賃貸している土地は「貸家建付地」となり、評価額がさらに減額される

- 借地権割合や借家権割合を考慮して評価額を20〜30%下げられるケースも

- 小規模宅地等の特例

- 住宅や事業用に使っている土地は、一定の面積まで相続税評価を最大80%減額できる

コントロールできるポイント

- 生前贈与の活用

- 暦年贈与(年間110万円まで非課税)や相続時精算課税制度を活用

- 財産を分散し、相続税の負担を軽減

- 不動産を活用した評価圧縮

- 現金を不動産に転換すると、評価額を下げつつ家賃収入も得られる

- 特に賃貸用不動産は「貸家建付地評価減」が効く

- 法人化による承継対策

- 法人に不動産を保有させ、株式として次世代に承継する

- 相続税評価額を分散できるメリットあり

- 遺産分割の設計

- 複数の不動産を持つ場合、相続人ごとに分けやすいように事前に整理しておく

注意点

- 相続税は「発生したとき」に短期間(原則10か月以内)で納税しなければならない

- 不動産は現金化しにくいため、「納税資金の準備」が重要

- 節税だけに偏ると、相続人間でトラブルの元になる

まとめ

相続税は「避けられない税金」ではなく、不動産投資家が最も戦略的にコントロールできる税金の一つです。

- 不動産は評価が下がりやすく、現金よりも有利

- 生前贈与・法人化・小規模宅地等の特例を組み合わせることで大幅な節税が可能

- 重要なのは「税金を減らす」だけでなく「納税資金を確保する」バランス

賢く不動産を活用すれば、相続税は単なる負担ではなく、

資産を次世代に円滑に引き継ぐための大切な設計ツールとなります。

新築RC不動産の考え方

A:亡くなった人の遺産を受け継いだ場合や

遺言によって遺産を受け継いだ場合にその遺産総額にかかる税金です

遺産額の計算方法

課税遺産総額 = 遺産額 - 基礎控除額

基礎控除額とは

3,000万 +(600万×法定相続人数)

具体例 子供3人の家庭の場合

例えば15,400万のお金を残したとします

1,遺産額の決定

法定相続人は妻と3人の子供とすると

2,400万 = 600万 × 4人

5,400万 = 2400万+3,000万

5,400万が基礎控除額となるので

1億 = 15,400万 - 5,400万

1億円が課税遺産額となります

1億円の分け方は以下のようになります

妻 5,000万 = 1億 × 1/2

子 1,666万 = 1億 × 1/6

子 1,666万 = 1億 × 1/6

子 1,666万 = 1億 × 1/6

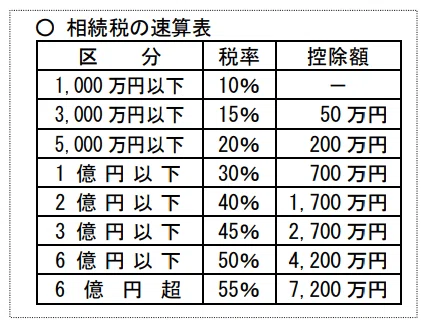

↑この金額に対して以下の率で相続税が決定します

https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/souzoku-aramashih30.pdf

https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/souzoku-aramashih30.pdf

妻 相続税 800万

= 5,000万 × 20% - 200万

子 相続税 200万

= 1,666万 × 15% - 50万

最終世帯全員としては

1,400万

= 800万 +(200万×3人)

が相続税となります

コントロールできる相続税とは?

少し話が長くなるので次回お伝えします^^

なぜ資産家は税対策で不動産を購入するのか?

それは相続税のコントロールができるから

プロフィール

東京23区を中心に、新築RCマンション6棟の不動産オーナー。総投資額9.5億。会社員をしながら資産形成をする考え方と道のりを発信。