Q27:投資と投機って何が違うのですか?

blog

新築RC不動産

「累進課税(るいしんかぜい)」とは、所得が増えるほど税率が高くなる仕組みのことです。

日本の個人所得税はこの累進課税制度を採用しており、所得の少ない人には低い税率、所得の多い人には高い税率が課されます。

つまり、稼げば稼ぐほど税金負担が重くなる構造です。

不動産投資で得た家賃収入や売却益は、個人の場合「不動産所得」として他の所得(給与など)と合算して課税されます。

その結果、所得が増えると自動的に上位の税率区分に移行します。

例えば、給与所得で1,000万円あり、家賃収入で300万円の利益が出た場合、

この合計所得1,300万円に対して**33%+10%=43%**の税率がかかる可能性があります。

法人の場合は、所得税ではなく「法人税」が課され、累進ではなくフラットな税率構造です。

つまり、利益が増えても税率が急激に上がることはありません。

区分課税所得800万円以下800万円超中小法人約23%約30%

個人では利益が増えると最大55%まで税率が上がるのに対し、

法人は一定の範囲内で固定されるため、高所得者ほど法人のほうが有利になります。

法人を設立することで、

これらのメリットにより、税率をコントロールしながら資産を積み上げる戦略が可能になります。

不動産投資における累進課税制度を一言でまとめると、

「個人投資家は税率が上がる構造の中で戦い、法人投資家は税率を設計できる」

つまり、所得が増えるほど税負担が増す個人の仕組みを理解したうえで、

どのタイミングで法人化するかを見極めることが、

長期的なキャッシュフロー戦略のカギになります。

A:個人と法人 どちらが良いか論争が起こるのは累進課税制度の変化が個人と法人で差があることに原因があります。

累進課税制度とは一言で言えば

たくさん所得を得ている人は多めに税金を払ってください

という性質の精度です

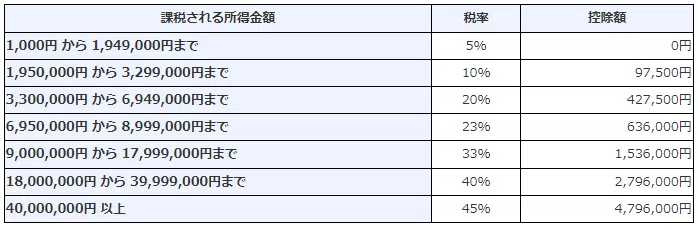

個人の場合は

5%、10%、20%、23%、33%、40%、45%の7段階

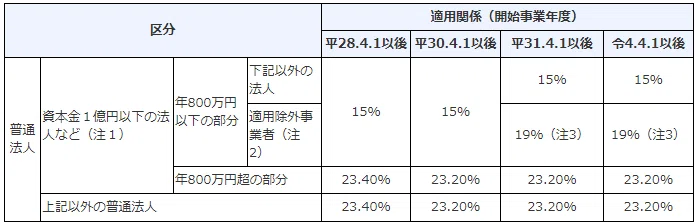

法人の場合は

15%、23.2%の2段階に分かれています

(普通法人の場合)

◆個人(所得税)の累進課税

◆法人(法人税)の累進課税

こう見比べると、所得が800万円までは法人のほうが税率が高く、そのためまずは個人事業のほうがお得という意見がでるのもわかります。

ただし、ここでいう所得とは収入のことではありません。所得とは収入から経費を差し引き、更に所得控除を引いた残りのお金のことを指します

この経費が税額を決める場合の大きなポイントになります

目の前の税率だけに注目してはいけない