Q197:不動産投資と契約・引渡し 買付申込

blog

新築RC不動産

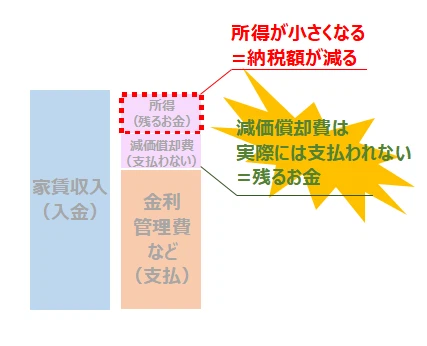

減価償却が効いている間は、帳簿上の利益を圧縮し、税負担を抑えられます。

一方で、償却が終わると課税所得が一気に増え、同じキャッシュフローでも手残りが減る局面に入ります。

この切り替わり前後は、出口を考える絶好のタイミングです。

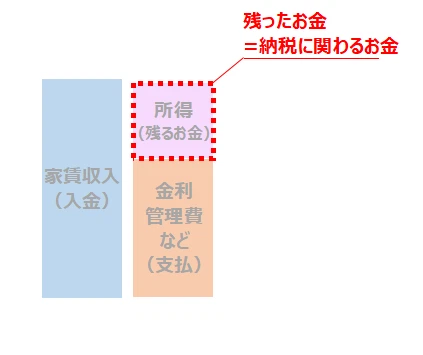

償却終了後は、利益が素直に数字に出ます。

これは運用を続ける場合には分かりやすい一方、税負担が重くなるため、売却して次へ資金を回す判断が合理的になるケースが多いです。

償却期間をしっかり回し切っている物件は、

「長期運用実績がある」「返済が進んでいる」と評価されやすく、

売却後の次の融資戦略を組み立てやすくなります。

法人の場合、償却終了後の利益増が税率に直結します。

売却して別の償却余地のある物件へ入れ替えることで、

税務と成長のバランスを取り直すことができます。

インカムは十分に取れており、

次は“資産の組み替え”を考えるフェーズに入っているケースです。

償却終了を合図に、

より規模の大きい物件や効率の良い投資へ移行するための出口になります。

「いつ終わるのか」を正確に把握し、

1〜2年前から出口の設計を始めることが重要です。

売却時の譲渡税と、保有継続時の税負担を比較することで、

最適な判断ができます。

出口はゴールではなく“次のスタート”。

売却後の再投資先まで含めて設計することが鍵になります。

減価償却終了は、不動産投資における

極めて論理的で再現性の高い売却タイミングです。

税務メリットを取り切り、次の成長に進むための区切りとして非常に使いやすい。

長期で資産形成を考える投資家ほど、このタイミングを意識しておくことで、

キャッシュフロー・税金・拡大戦略をバランス良く整えることができます。

減価償却終了は、“終わり”ではなく“次の成長への合図”です。

A:色々ととりとめのない話が多い出口戦略。ここでは新築の物件を建てたケースを想定して王道の売却タイミングをお伝えしていきます。

減価償却が残っている間は毎年経費として計上できていたものが

一気に0になります。前回の元利均等払いによる金利分の低減とは次元の違う経費の減り方です

例えば

建物が9400万のRC造とすれば

47年の法定耐用年数で

200万/年

= 9400万 / 47年

毎年200万が減価償却費として

経費計上可能というわけです

結果、同じ収入に対して支払う税金が

増える為、利益が減るということになります

減価償却は融資期間とは必ずしも一致しない

(ex 木造だけど30年融資、RCだけど35年融資)

のでその点は注意してください

耐用年数が終わると

加速度償却狙いの売却が始められる