一般的回答

主な特徴と仕組み

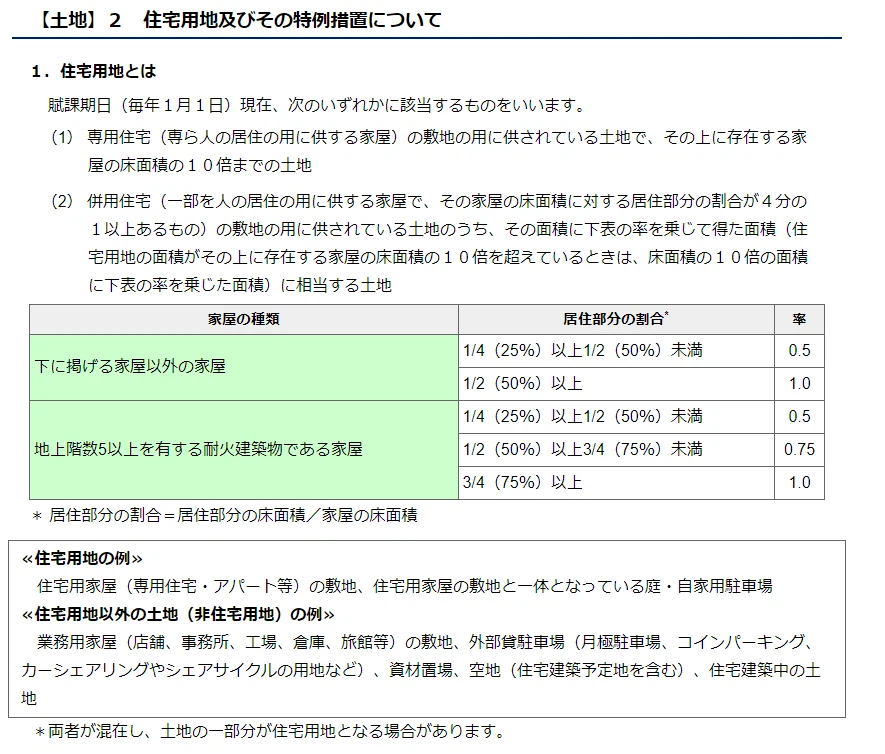

- 課税対象

- 市街化区域に所在する土地・建物

- 市街化調整区域には課税されない

- 税率

- 標準税率は 0.3%以内

- 実際の税率は各市町村が条例で定める(0.3%を上限とする)

- 課税標準

- 固定資産税と同じく「固定資産税評価額」を基準に算出

- 計算式:課税標準額 × 税率(0.3%以内)

- 納付方法

投資家にとってのポイント

- 避けられないコスト

→ 市街化区域に物件を持つ以上、必ず課税される。交渉や節税でコントロールすることはできない。

- 立地判断の重要性

→ 市街化区域内はインフラや利便性が整っている分、都市計画税がかかる。一方で、調整区域は課税対象外だが投資物件としての価値は低い場合が多い。

- 収支シミュレーションに組み込む必要性

→ 賃貸経営のキャッシュフロー計算に、固定資産税とあわせて毎年のランニングコストとして必ず計上することが重要。

新築RC不動産の考え方

A:毎年1月1日に市街化区域内に土地や家屋を持っている人に課税される税金のことです。市街化区域とは現状もしくは10年以内に建物や公共施設を建てる土地を指します

基本は固定資産税と同じ セットで納税通知も来る

一般に2つを合わせて固都税なんて言い方もします

毎年6月に送られてくる納税通知書には

固定資産税と都市計画税が両方記載されています

税額はどうやって決まる?

税額

=課税標準額 × 0.3%

が基本となります。

固定資産税が1.4%なので

それよりも安くなるイメージです

課税標準額や家屋の評価額が

3年毎に見直しが入ることも

固定資産税と同じ考え方です

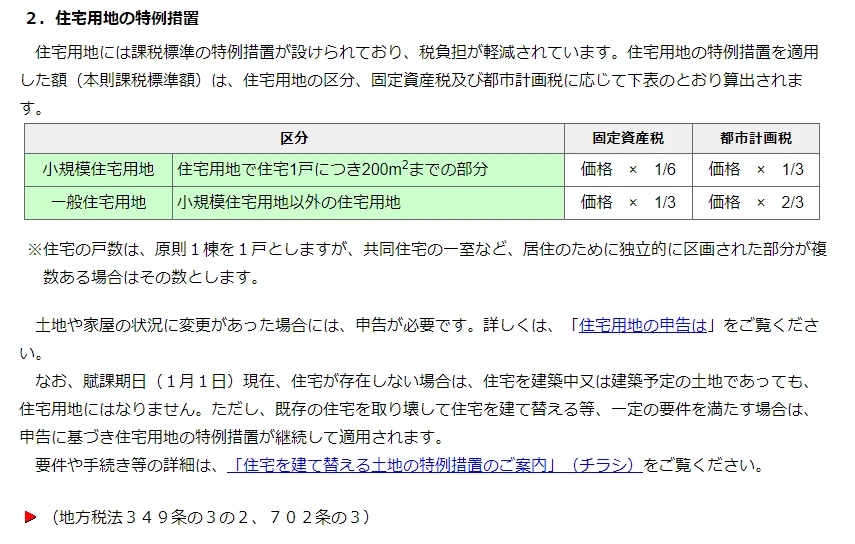

特例で税額が安くなる?

https://www.tax.metro.tokyo.lg.jp/shisan/kotei_tosi.html#ko_02_02

https://www.tax.metro.tokyo.lg.jp/shisan/kotei_tosi.html#ko_02_02

https://www.tax.metro.tokyo.lg.jp/shisan/kotei_tosi.html#ko_02_02

https://www.tax.metro.tokyo.lg.jp/shisan/kotei_tosi.html#ko_02_02

↑東京都の例です、

住宅用の土地には減免措置が取られています。

ただし、都市計画税も各自治体が徴収する税金の為

各都市ごとに減免のルールが定められています。

固定資産税とセットで必ず支払う税金と覚えておきましょう

プロフィール

東京23区を中心に、新築RCマンション6棟の不動産オーナー。総投資額9.5億。会社員をしながら資産形成をする考え方と道のりを発信。