【0〜1棟目 #81】減価償却 モノ価値が0円になるのは何年?

blog

新築RC不動産

ポータルサイトにバナー広告を出している

新しい不動産仲介業者との面談です。

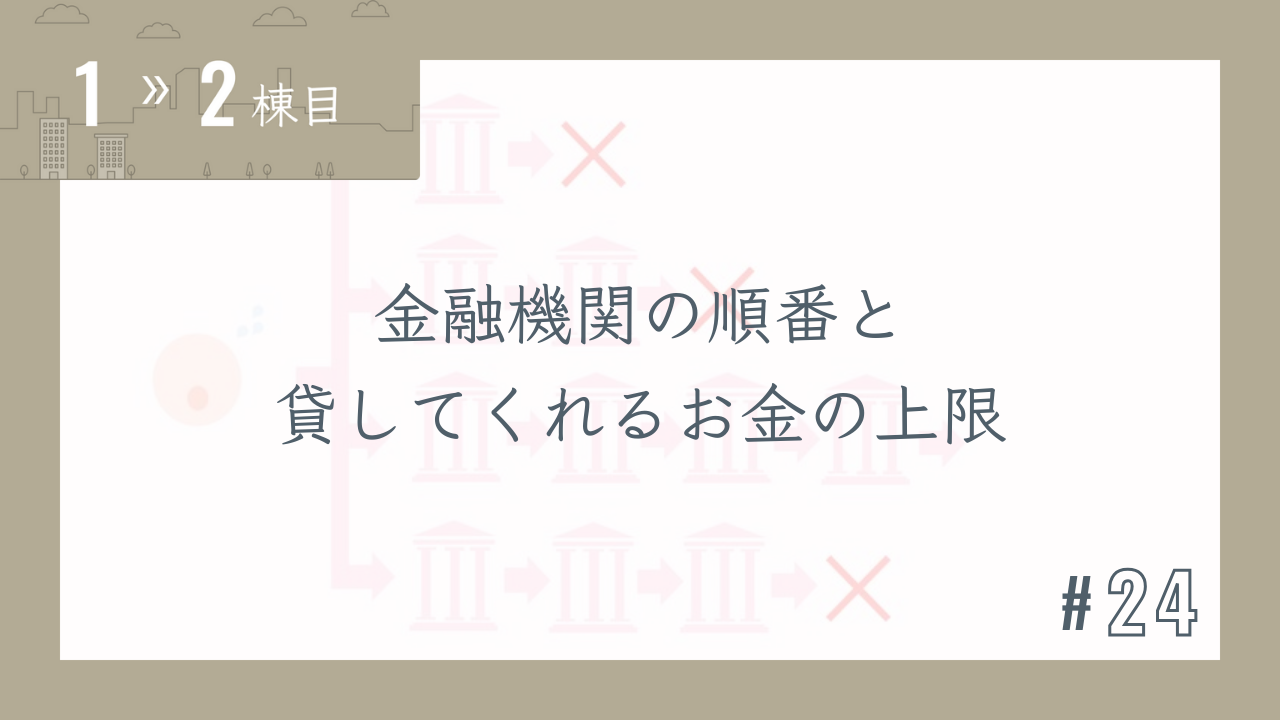

不動産投資でやりたい資産規模と期間によって

金融機関の順番を

考えないといけないことを教えてもらっています

わたしは変な汗を拭きだしながら

ただただ話を聞いています

上司

「20億を目指されると言われましたが。

そのとき何行くらいの金融機関と取引が必要と考えられていますか?」

(何となく複数の銀行と繋がっておく必要はありそうです

が具体的に想像したことはありません)

わたし

「正直、具体的にはわかっていません、、、」

上司

「最低で2行。多くて10行。

現実的には6~7行ぐらいではないでしょうか」

「これはひとつの金融機関が

不動産事業で融資できる金額に上限があるからです」

「おおよそですがプロパーで10億ぐらいだと言われています」

プロパーとはプロパーローンのことです。

いわゆるアパートローンと呼ばれる、金融機関の

ホームページに載っている既成商品ではなくて

ひとりひとりの状況と要望に合わせて

アレンジして作られるローンのことです。

アパートローンに比べて審査も厳しくて、時間がかかりますが

金利や融資期間の融通が利きやすいと言われています。

上司

「私共のお客様でもプロパーであったとしても

一つの金融機関から10億以上借りている方はいません。

少なくとも会社員の方で10年以内とかそういう期間では

0人です。」

「そうなるとどうしても複数の金融機関から

融資を得る必要が出てくるわけですが」

「2行目以降の金融機関からすれば

元々どこの金融機関と付き合っているのか?

は当然気になる訳です」

「例えば1行目がメガバンクだとして、

2行目に地銀(地方銀行)や信金に相談した場合は

有利に働きやすいと言われています。」

「メガバンクから融資を引けるような

信頼されている人なんだと判断してもらえる

可能性があるからです」

「ところが逆の場合はどうなるでしょうか?」

「失礼な表現になりますが

地元で少しやっている程度が何しゃしゃりでてるんだと

既に億単位の借り入れがあるのに、これ以上貸せるわけないだろ」

「とこう判断される可能性もあります。」

「じゃあ誰しも最初からメガバンクで取組めるか?

と言えば難しいと言わざる得ません」

「やりたい資産規模といつまでにやりたいか次第で

どの金融機関から攻略すべきか戦略が必要になるわけです」

夏空のお天気で蒸し暑い外に対して

面談室はクーラーで冷えているはずでした

わたしの汗は止まりません

頭からは煙が立ち上っていました、、、

「2棟目の不動産を買うまであと4カ月」