一般的回答

減価償却があるとき

- 対象資産

- 建物(RC造、鉄骨造、木造など)

- 建物付属設備(エレベーター、給排水設備、外壁、屋根など)

- 付帯設備(エアコン、照明、看板、駐車場の舗装など)

- 特徴

- 建物価格や設備価格を耐用年数に応じて毎年経費計上できる。

- 実際に現金支出を伴わないため、キャッシュフローを保ちながら課税所得を圧縮できる。

- 投資家へのメリット

- 所得税・住民税・事業税を長期的に節税できる。

- 収益性が安定し、ローン返済のキャッシュフローを守りやすい。

- 具体例

1億円のRCマンション(建物価格6,000万円、土地価格4,000万円、耐用年数47年)の場合

- 減価償却費:6,000万円 × 0.022(償却率) ≒ 132万円/年

- 実際に現金が出ていなくても、毎年132万円を経費として計上できる。

減価償却がないとき

- 対象外資産

- 土地(自然資産で価値が減らないため)

- 取得から一定期間を過ぎ、耐用年数が終了した建物(ただし残存価値がある場合は減価償却可能なケースあり)

- そもそも償却対象のない資産(純粋な現金や株式など)

- 特徴

- 建物部分が極端に少ない物件や、土地価格が大半を占める物件では、減価償却による節税効果がほぼない。

- 収益がそのまま課税所得として計算され、税負担が重くなる。

- 投資家への影響

- 毎年の課税所得を減らすことができず、所得税・住民税の負担が増大。

- キャッシュフローの維持が難しくなる可能性がある。

投資家ができるコントロール

- 物件選びで建物比率を重視

- 土地と建物の価格割合は売買契約書に明記されるため、建物比率を高められる交渉が重要。

- 建物比率が高いほど減価償却額が大きくなり、節税効果が高まる。

- 耐用年数を活用した戦略

- 中古物件の場合、「簡便法(中古の短期耐用年数)」を使うことで減価償却期間を短縮し、初期数年で大きな経費を計上できる。

- 大規模修繕の扱いを見極める

- 修繕費として一括経費計上するか、資本的支出として減価償却するかで税効果が変わる。

- 税理士と相談し、キャッシュフローに合わせて計画する。

まとめ

- 減価償却がある場合:建物や設備を保有していると、現金支出なしに経費を計上でき、課税所得を抑えられる。

- 減価償却がない場合:土地のみ、または建物比率が極端に低い物件では、税負担がそのまま利益に直結する。

不動産投資で長期的に安定したキャッシュフローを得るには、

購入段階で建物比率・耐用年数を戦略的に見極めることが鍵となります。

特にRC造など耐用年数が長い物件は、

計画的な減価償却によって投資全体の節税効果を大きく高められます。

新築RC不動産の考え方

A:「支払う税金の計算」と「実際のお金の計算」が違った動きになるのが税務をややこしくする原因です。今日は、この2つがそれぞれが減価償却をするときとしないときでどうなるのか具体例でお伝えします

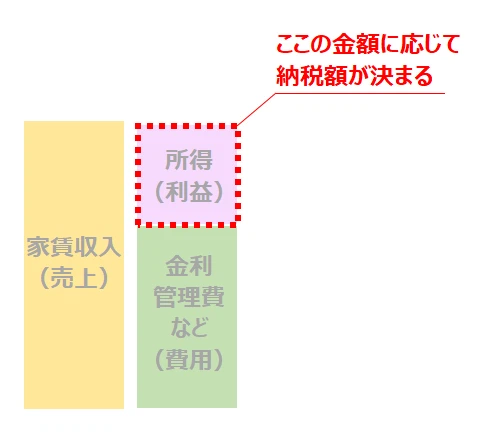

支払う税金の計算

減価償却が無いとき

売上 - 費用 = 課税所得

↓

家賃収入 - 金利と管理費など = 所得

減価償却が無いとき

減価償却が無いとき

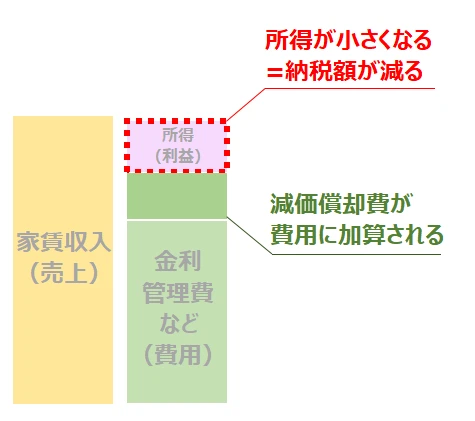

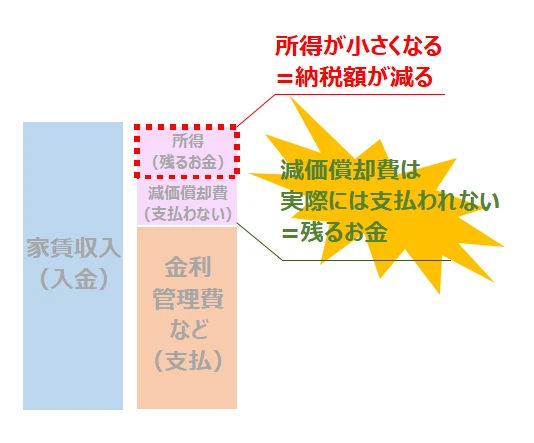

減価償却があるとき

減価償却がある時

減価償却がある時

ポイント

減価償却があると利益が減って納税額が減ります

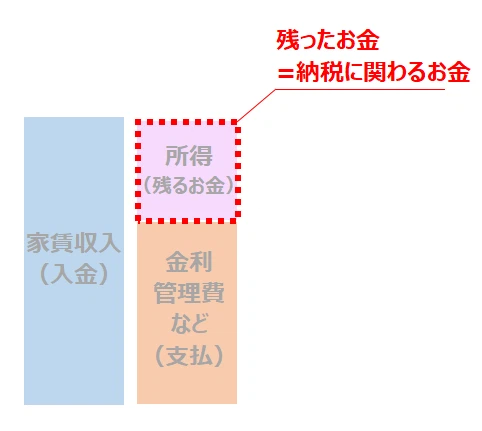

実際のお金の計算

減価償却が無いとき

家賃収入は入金されるお金

金利や管理費は支払うお金

所得は残ったお金となります

減価償却が無いときの納税対象

減価償却が無いときの納税対象

減価償却があるとき

減価償却があるときの納税対象

減価償却があるときの納税対象

減価償却の最大の魅力は

の残るお金は変わらないのに

所得が小さくなって納税が減ることです

節税の一番の目標

キャッシュ最大化を

最もわかりやすく体現しているのが

減価償却

プロフィール

東京23区を中心に、新築RCマンション6棟の不動産オーナー。総投資額9.5億。会社員をしながら資産形成をする考え方と道のりを発信。