【4〜5棟目 #86】OYOとの契約内容が決まっていく、、

user

新築RC不動産

わたしにとってどんな物件が良い物件なのか

いつまでたってもわからないので、

キャッシュフローを計算するために

仮でどんな条件でお金を借りれるか決めてみることにしました。

ネット上でみなさんの融資情報を検索します。

・

・

・

うーーん、どこまで本当やらわからないところもありますが

大枠で調べると金融機関の種類によって差があることが見えてきました。

▪️金利

メガバンク 0.4%〜1.2%

地銀 0.8%〜2%

信用金庫 1.75%〜3%

信用組合 2%〜3%

%は大まかなイメージと実際に借りた方の

話しを参考にしました。

ただ、当時は特殊な金融機関もあって

スルガ銀行 4.5%

静岡銀行 3.5%

と高い金利だけど

とにかく貸してはくれる!

みたいな金融機関もあったりします。

▪️自己資金

メガバンク 1割以上が基本

地銀 フルローンも可能性あり

信用金庫/組合 フルローン可能性あり

これは金融機関の種類よりも

借りる人の属性と

買う物件の評価によってかなり振れ幅が大きい印象です。

ただひとつ言えるのは

メガバンクでフルローン

これができたらガチ資産家の証!

それくらい、メガバンクでフルローンだけは

実績が出てこないです

ちなみに上限は基本無いので

金融機関と話すと

平気で

自己資金3割 とか

自己資金5割 とか

土地分は自己資金で買って とか言われます

これは実質金融機関の断り文句かな

と思っています。

▪️借入期間

これは法定耐用年数でほぼ決まります

ただし、どういうわけか35年を超えることがほとんどありません。

なので

重量鉄骨の新築でも

RCの新築でも

最長借入期間は35年が基本となります。

ただし当時は

西武信用金庫 が45年

東京信用金庫 が50年以上で貸してくれたり

とものすごーく期間を延ばしてくれる金融機関も

あったようです。

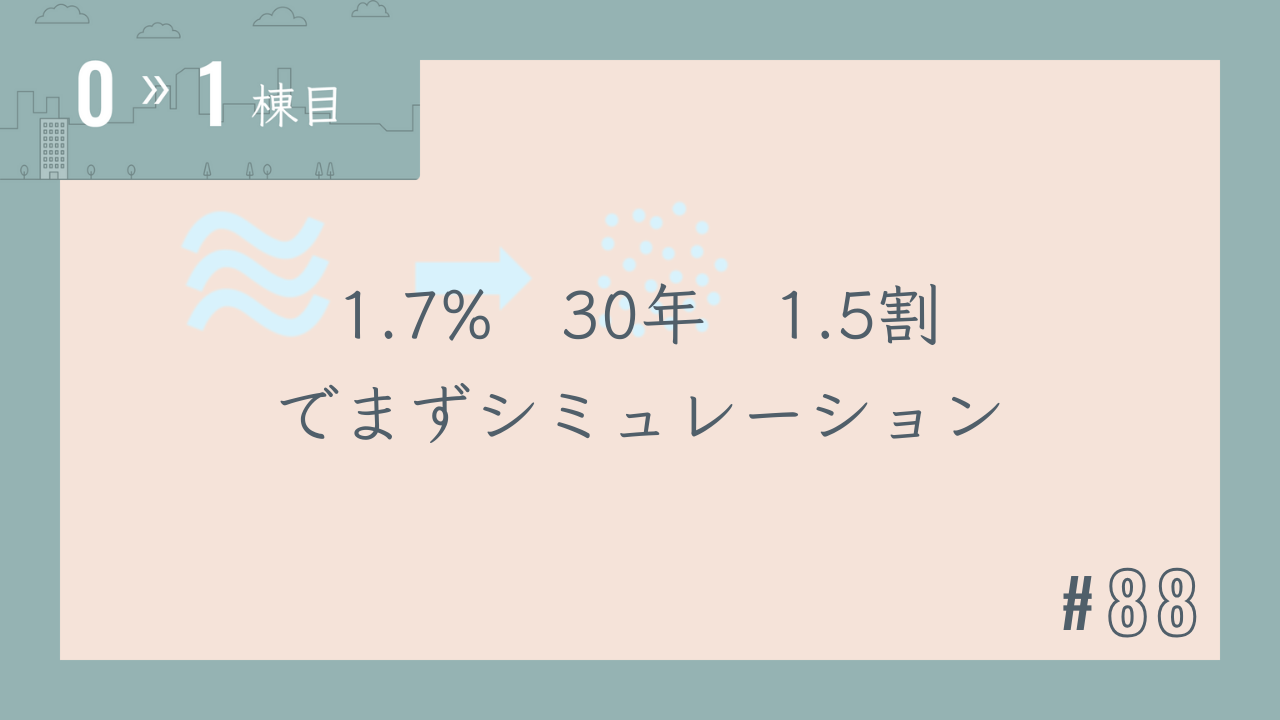

ざっと調べてこんな感じでした。

結局個別の事情によってかなり差が大きいようですが

わたしの基準として

金利 1.7%

(地銀のミドル、信金の下限レベルくらいで)

自己資金 1.5割

(本当はフルローン希望ですが、現実問題は難しいかと感じて)

融資期間 耐用年数通り

(新築の場合は30年)

と設定しました。

「1棟目の不動産を買うまであと2.1カ月」